Als

Break-even-Point (kurz: BEP, auch

Gewinnschwelle genannt) wird in der BWL der Punkt bezeichnet, an dem Kosten und Umsatz identisch sind. Es wird also weder Gewinn noch Verlust erwirtschaftet.

Break-even-Point berechnen

Der Break-even-Point lässt sich grafisch und rechnerisch ermitteln.

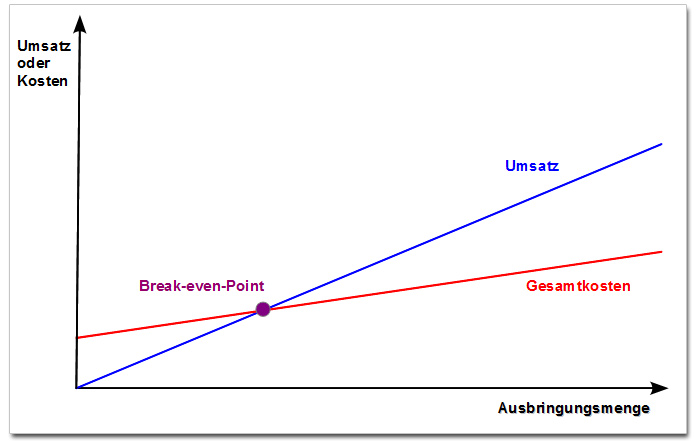

Grafisch:

Als erstes müssen wir die Umsatzfunktion und die Kostenfunktion in ein Koordinatensystem eintragen. Dort wo beide Funktionen gleich sind (am Schnittpunkt) liegt der Break-even-Point. Die grafische Ermittlung ist natürlich nicht genau.

Darstellung: Break-Even-Point

Will man den Break-even-Point exakt berechnen, benötigt man keine komplizierte Formel.

Es müssen lediglich die Umsatzfunktion und die Kostenfunktion gleichgesetzt werden. Es gilt:

Umsatzfunktion U(f) = Kostenfunktion K(f)

Rechenbeispiel:

Ein Unternehmen möchte die Produktionsmenge einer Ware berechnen, ab der die Umsätze die Herstellungskosten decken. Das Produkt soll später auf dem Markt für 2,50€ je Stück verkauft werden. Bei der Produktion entstehen Kosten von: 2 * x + 10€. Das "x" steht hierbei für die Produktionsmenge.

Als erstes ermitteln wir die Umsatzfunktion. Da das Produkt 2,50€ je Stück kosten soll, lässt sich die Funktion einfach aufstellen:

Umsatz = 2,5 * x

Nun setzen wir Umsatzfunktion und Kostenfunktion gleich:

2,5 * x = 2 * x + 10

2,5 * x = 2 * x + 10 | Wir teilen die Gleichung durch 2,5

x = 0,8 * x + 4 | Wir ziehen das linke x auf die rechte Seite

0 = -0,2 * x + 4 | Wir rechnen -4

4 = -0,2 * x | Wir teilen durch -0,2

20 = x

Wie im Beispiel gezeigt, liegt der Schnittpunkt der Umsatz- und Kostenfunktion bei 20. Der Break-even-Point ist also = 20. Somit muss das Produkt 20 Mal produziert (und verkauft) werden, damit Umsatz und Kosten identisch sind. Wird weniger produziert macht das Unternehmen Verlust. Wir mehr produziert entsteht ein Gewinn.

{kind=link}